aktuell, 21.04.2026

Versorgungssicherheit und Preisprognosen für den kommenden Winter.

Die Dynamik auf den europäischen Energiemärkten bleibt auch weiterin ein zentrales Thema für Politik und Privathaushalte.

Während die Sorge vor physischen Engpässen durch den massiven Ausbau der LNG-Infrastruktur abgenommen hat, bestimmen geopolitische Ereignisse und die Geschwindigkeit der Speicherbefüllung weiterhin maßgeblich das Preisniveau.

Aktuelle Prognosen konzentrieren sich dabei auf ein mittleres Szenario, das eine Normalisierung der Importwege ab Mitte Mai vorsieht.

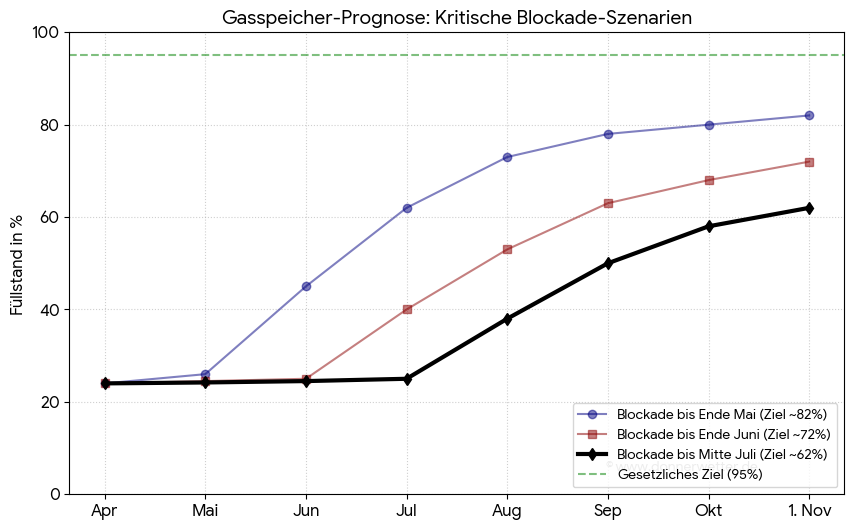

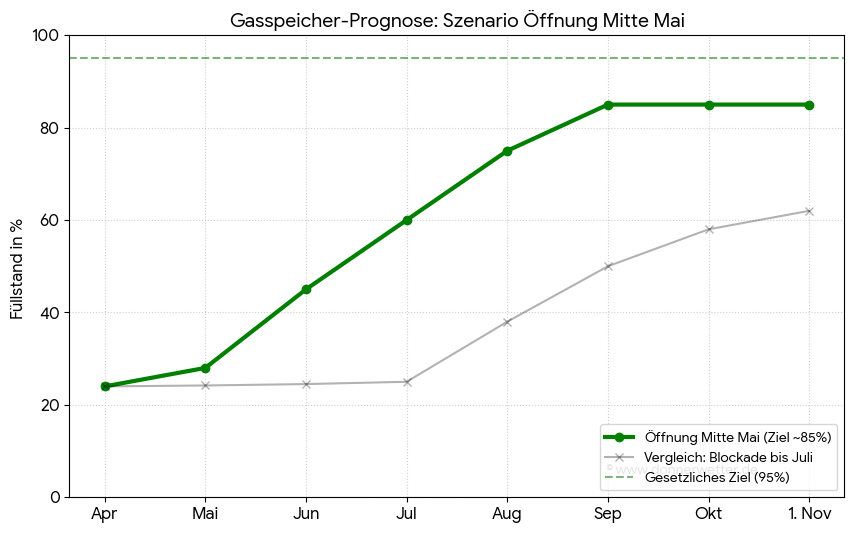

Die Speichersituation: Strategische Reserven im Fokus

Ein entscheidender Indikator für die Versorgungssicherheit in Deutschland ist der Füllstand der Gasspeicher. Sollte die geplante Öffnung der Lieferwege und die Stabilisierung der Importe wie erwartet Mitte Mai eintreten, zeichnet sich ein positives Bild für die Bevorratung ab.

Nach aktuellen Berechnungen könnten die deutschen Gasspeicher in diesem Szenario bis Ende September einen Füllstand von etwa 85 % erreichen. In Fachkreisen gilt dies als „komfortabler Wert“. Ein solcher Puffer zum 1. November bietet eine solide Basis, um auch längere Kälteperioden im Winter ohne drastische Rationierungen zu überstehen. Die Bundesnetzagentur betont in diesem Zusammenhang, dass eine disziplinierte Befüllung im Sommer die Volatilität der Preise im Winter massiv dämpft.

Preisentwicklung: Zwischen Panik und Normalisierung

Für Verbraucher ist die Entwicklung des Arbeitspreises die kritischste Kennzahl. Während kurzzeitige Blockaden oder Lieferunterbrechungen in der Vergangenheit oft zu Panikreaktionen an den Börsen führten – mit Preisen von über 18 ct/kWh für Neukunden –, deutet das mittlere Szenario auf eine Beruhigung hin.

Sobald die LNG-Importe, insbesondere aus strategisch wichtigen Partnerländern wie Katar, wieder in vollem Umfang fließen, wird mit einem Abbau der Risikoprämien gerechnet. Experten erwarten, dass sich der Neukunden-Gaspreis in einem Korridor zwischen 12 und 15 ct/kWh einpendeln wird. Der Durchschnittswert von ca. 13,5 ct/kWh bildet hierbei die neue Realität eines Marktes ab, der sich zwar stabilisiert, aber deutlich über dem Vorkrisenniveau bleibt.

Kosten-Check: Was bedeutet das für eine 100 m² Wohnung?

Um die abstrakten Börsenpreise greifbar zu machen, lohnt ein Blick auf die konkreten Mehrkosten für einen Durchschnittshaushalt. Bei einer Wohnfläche von ca. 100 m² und einem typischen Jahresverbrauch von 14.000 bis 16.000 kWh ergibt sich im Vergleich zum aktuellen Basispreis von 11 ct/kWh eine spürbare Mehrbelastung.

| Aktuell (Basis 11 ct) | Mittleres Szenario (~13,5 ct) | Differenz | |

| Monatlicher Abschlag | 135€ | 165€ | +30 € |

| Jahresrechnung | 1.620€ | 1.980€ | +360 € |

Für einen Standardhaushalt bedeutet dies eine jährliche Mehrbelastung von 360 Euro. Während die Versorgungssicherheit also als gewährleistet angesehen werden kann, müssen sich Gaskunden auf dauerhaft höhere Fixkosten einstellen.

Fazit

Die gute Nachricht ist: Ein Gasmangel ist bei einer Öffnung der Importwege ab Mitte Mai unwahrscheinlich. Die Speicherwerte von 85 % beruhigen den Markt. Dennoch bleibt Gas ein teures Gut. Der Preissprung von 11 auf etwa 13,5 ct/kWh verdeutlicht, dass Energieeffizienz und energetische Sanierung auch in einer stabilisierten Versorgungslage die wichtigsten Instrumente zur Kostenkontrolle bleiben.

| Redaktion Team-Info Team-Kontakt |

452 ppm

452 ppm